【政治獻金】法規彙編與收受限制

目錄:

Q1、每個人每年可以捐多少政治獻金?

Q2、政治獻金可以匿名捐多少金額?

Q3、從哪時候可以捐贈(收受)政治獻金?

Q4、誰不可以捐贈政治獻金?

Q5、申報政治獻金,需要提供監察院哪些資料?

Q6、會計報告書要不要委託會計師查核簽證?

Q7、什麼時候要申報會計報告書?

Q8、擬參選人收受之政治獻金如有賸餘,於提領支用如有賸餘, 應否回存專戶?

Q9、政治獻金如有謄餘,該如何處理?

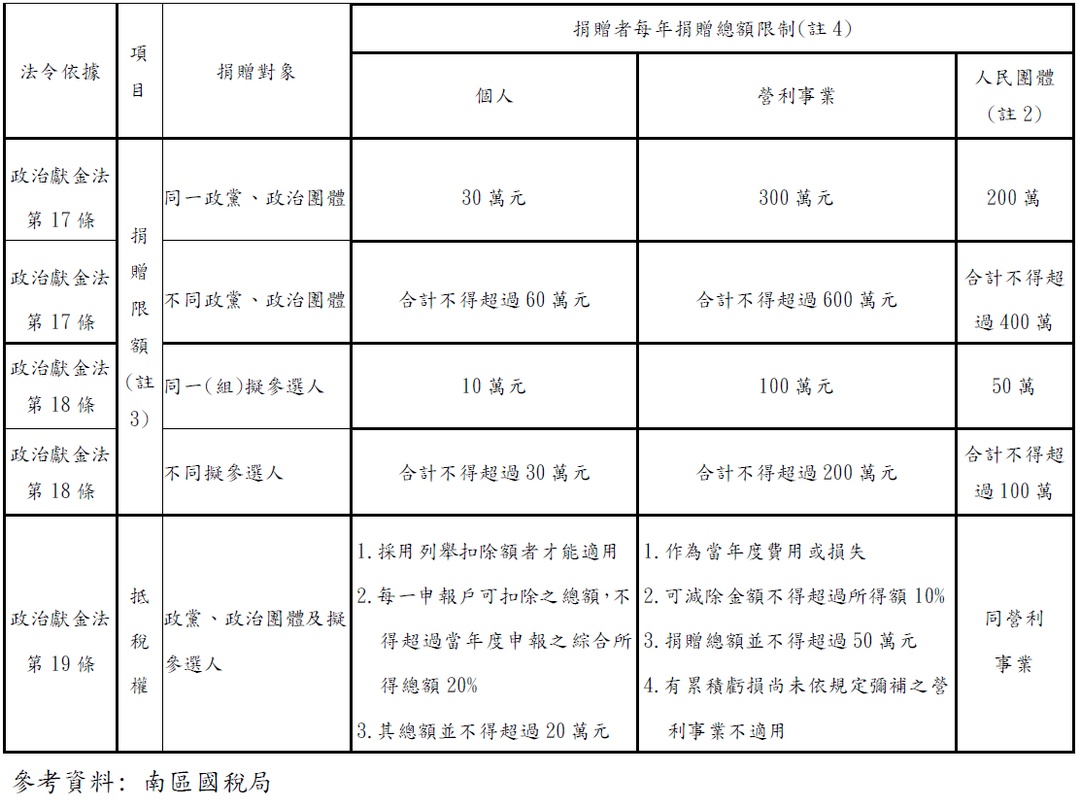

Q1、每個人��每年可以捐多少政治獻金?

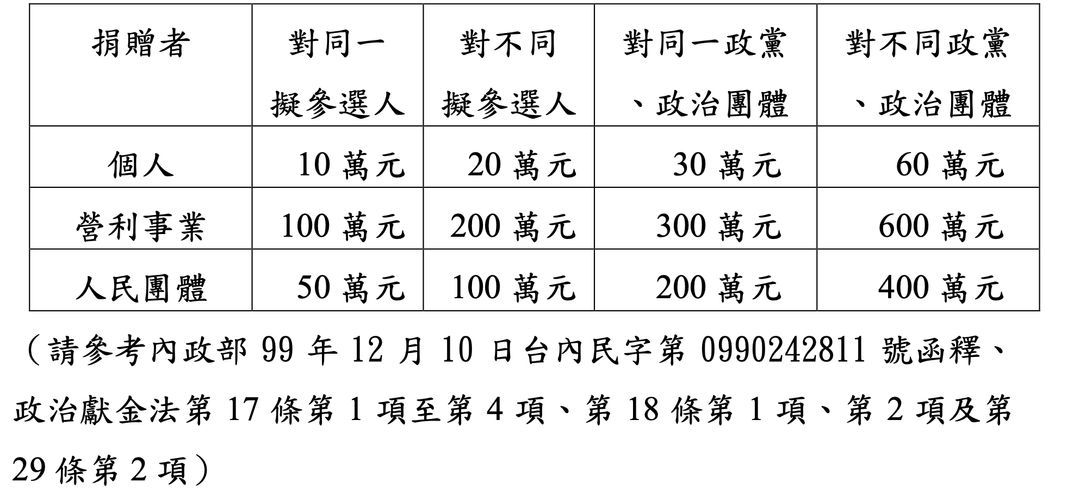

每年捐贈總額限制:

註2:公營事業、財團法人、宗教團體及公寓大廈管理委員會不能捐贈政治獻金,惟醫療社團法人、信用合作社、農漁會信用部可以捐贈政治獻金。

註3:107年6月20日修正政治獻金法第18條第3項規定,金錢與非金錢捐贈者,須合併計算。

註4:金錢、無償借用競選辦公室、未收廣告費用、募款餐券等均屬政治獻金。

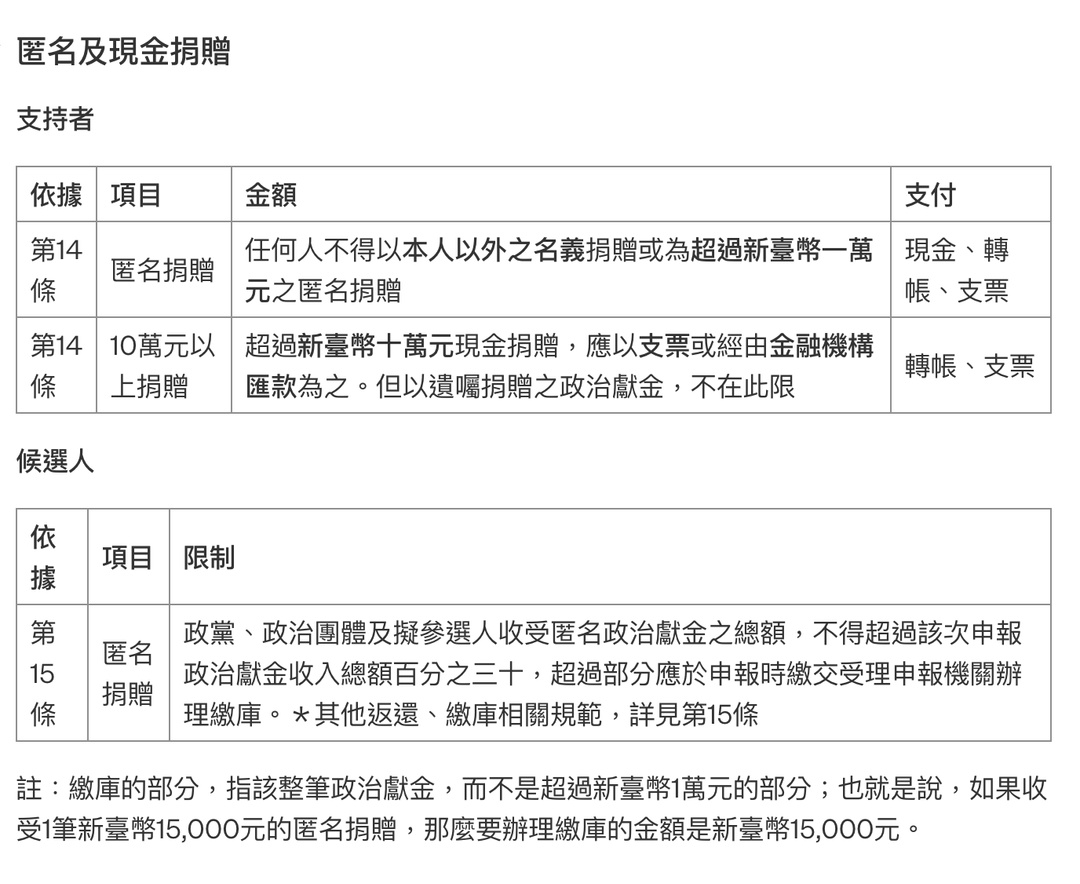

Q2、政治獻金可以匿名捐多少金額?

【法令依據】

1、內政部 99 年 12 月 10 日台內民字第 0990242811 號函釋

2、政治獻金法第 17 條第 1 項至第 4 項

3、第 18 條第 1 項、第 2 項

4、第 29 條第 2 項

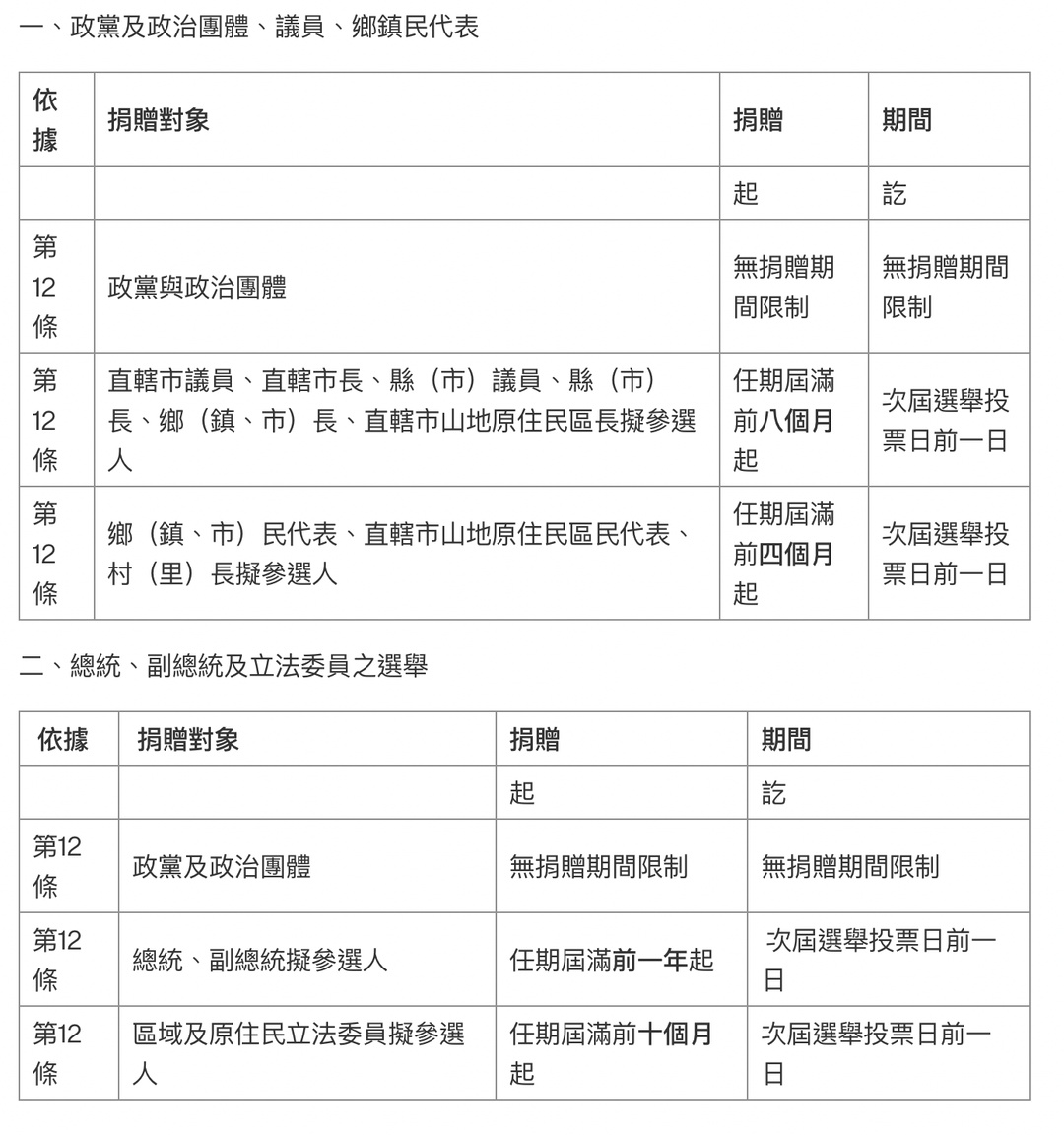

Q3、從哪時候可以捐贈(收受)政治獻金?

捐贈(收受)政治獻金期間如下表:

Q4、誰不可以捐贈政治獻金?

【法令依據】政治獻金法第7條

以下個人、政黨、人民團體及營利事業不可以捐贈政治獻金:

- 公營事業或政府持有資本達百分之二十之民營企業。

- 與政府機關(構)有巨額採購或重大公共建設投資契約,且在履約期間之廠商。

- 有累積虧損尚未依規定彌補之營利事業。

- 宗教團體。

- 其他政黨或同一種選舉擬參選人。但依法共同推薦候選人政黨,對於其所推薦同一組候選人之捐贈,不在此限。

- 未具有選舉權之人。

- 外國人民、法人、團體或其他機構,或主要成員為外國人民、法人、團體或其他機構之法人、團體或其他機構。

- 大陸地區人民、法人、團體或其他機構,或主要成員為大陸地區人民、法人、團體或其他機構之法人、團體或其他機構。

- 香港、澳門居民、法人、團體或其他機構,或主要成員為香港、澳門居民、法人、團體或其他機構之法人、團體或其他機構。

- 政黨經營或投資之事業。

- 與政黨經營或投資之事業有巨額採購契約,且在履約期間之廠商。

註:監察院申報平台設有「驗證」按鈕,可協助檢查是否有不符資格的捐贈者

Q5、申報政治獻金,需要提供監察院哪些資料?

【法令依據】政治獻金法第 20 條

政黨、政治團體及擬參選人應設收支帳簿,由其本人或指定之人員按日逐筆記載政治獻金之收支時間、對象及其地址、用途、金額或金錢以外經濟利益之價額等明細,以備查考,並據以製作會計報告書...

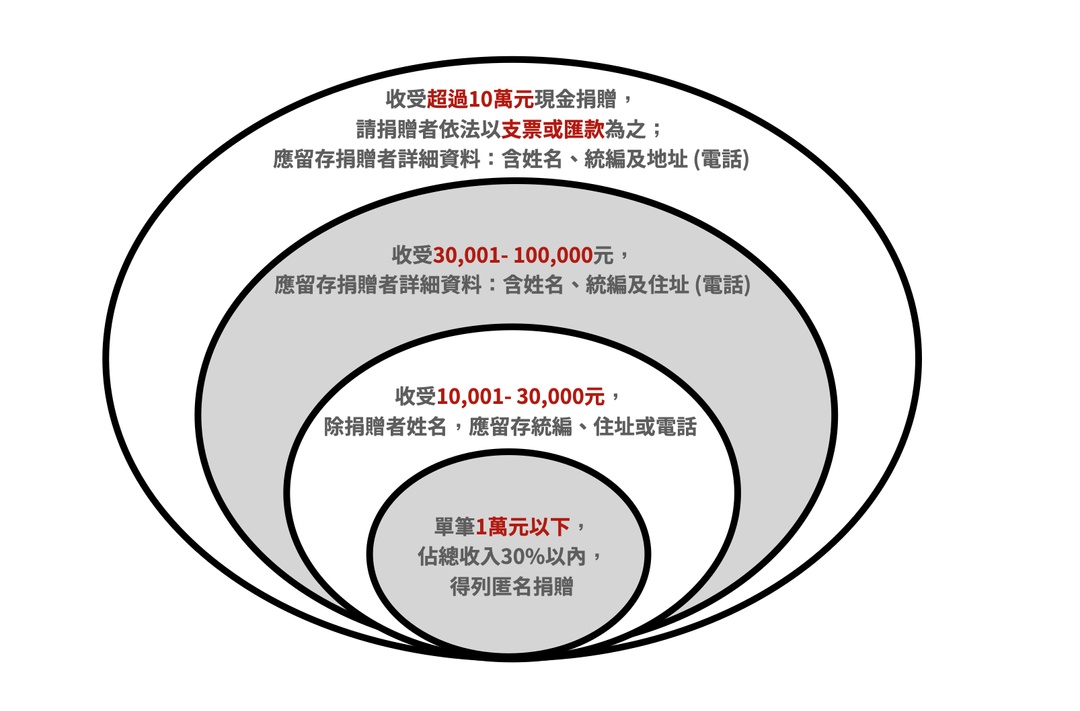

「超過新臺幣三萬元收支對象之詳細資料」所稱詳細資料,包括收支對象之「姓名、國民身分證統一編號、住址、金額、用途」,其為法人或非法人團體者,其「名稱、統一編號或登記字號及主事務所地址」。

【小結】

《政治獻金查核準則》第 15 條

https://law.moj.gov.tw/LawClass/LawAll.aspx?pcode=A0020119

- 金額10,000元以下:可匿名捐贈。

- 金額超過10,000元:不可匿名捐贈;姓名外,統編、地址、電話擇一記載。

- 金額超過30,000元:不可匿名捐贈,需在會計報告書記載「姓名、國民身分證統一編號、住址、金額、用途」。

Q6、會計報告書要不要委託會計師查核簽證?

【法令依據】政治獻金法第 21條第1項、第30條第1項第3款

除政黨、政治團體一定要委託會計師查核簽證外,擬參選人於收受政治獻金金額達新台幣1000萬元者,應於投票日後70日內委託會計師查核簽證;其申報依下列規定辦理:

一、政黨、政治團體應於每年度結束後五個月內,向受理申報機關申報。

二、擬參選人應於選舉投票日後三個月內,向受理申報機關申報。

未委託會計師查核簽證者,將處新臺幣20萬元以上、100萬元以下罰鍰,並得限期命其繳交,屆期不繳交者按次連續處罰。

Q7、什麼時候要申報會計報告書?

申報會計報告書的時間分為4種情況:

一 、一般情形:

1、 政黨及政治團體:每年度結束後 5 個月內。

2、 擬參選人:選舉投票日後 3 個月內。

二、擬參選人於收受政治獻金後,申報會計報告書前「死亡」的情形:擬參選人的法定繼承人成為政治獻金會計報告書 的申報義務人,應於確定繼承人之日起 3 個月內申報。

三、 擬參選人於收受政治獻金後,未依法登記為候選人或登記後其「候選人資格經撤銷」的情形:自事實發生之日起 3 個月內申報。

四、「賸餘政治獻金」申報的情形:因政治獻金法並無政黨及政 治團體應申報賸餘政治獻金的明文,故僅擬參選人,始 有申報賸餘政治獻金的問題,其應申報賸餘政治獻金的 時間為每年度結束後 3 個月內。

Q8、擬參選人收受之政治獻金如有賸餘,於提領支用如有賸餘, 應否回存專戶?

擬參選人收受之政治獻金如有賸餘,得留供 4 年使用,於提領支用如有賸餘,應於專戶會計報告書編製日前回存專戶,以避免專戶存款餘額與專戶會計報告書結存金額不一致情形。

【參考資料】請參考內政部 94 年 3 月 15 日台內民字第 0940003168 號函釋

Q9、政治獻金如有謄餘,該如何處理?

一、【法令依據】政治獻金法第 23條

擬參選人收受之政治獻金如有賸餘,得留供下列用途使用,並應於「每年度結束後三個月內」,向受理申報機關依其所定格式申報:

- 支付當選後與其公務有關之費用。

- 捐贈政治團體或其所屬政黨。

- 捐贈教育、文化、公益、�慈善機構或團體。

- 參加公職人員選舉使用。

換言之,謄餘非用於上述四種用途,即為違法。

除此之外:

- 擬參選人賸餘之政治獻金,自申報之日起「四年內」仍未支用完畢時,應繳交受理申報機關辦理繳庫。

- 擬參選人收受之政治獻金,供第一項各款規定使用者,支出憑證或證明文件應載明專戶名稱,於申報所得稅時,不得作為當年度列舉扣除額。

- 擬參選人收受之政治獻金,供第一項第二款、第三款規定使用者,對同一機構或團體每年捐贈總額,不得超過新臺幣二百萬元。

- 超過新臺幣十萬元之金錢捐贈,並應經由原專戶匯款為之。

政治獻金